Por qué te pueden negar un crédito hipotecario aunque ganes lo suficiente; lo que toman en cuenta los bancos

Comprar una casa o apartamento suele percibirse como una meta lejana. No siempre por falta de ingresos, sino por la incertidumbre que genera el proceso bancario. En la práctica, la mayoría de entidades financieras toma su decisión con base en tres factores clave: el nivel de deudas, la estabilidad de ingresos y la cuota mensual […]

Comprar una casa o apartamento suele percibirse como una meta lejana. No siempre por falta de ingresos, sino por la incertidumbre que genera el proceso bancario.

En la práctica, la mayoría de entidades financieras toma su decisión con base en tres factores clave: el nivel de deudas, la estabilidad de ingresos y la cuota mensual que una persona puede asumir.

Entender estos tres elementos —y prepararse con anticipación— puede marcar la diferencia entre una negativa y la aprobación del crédito.

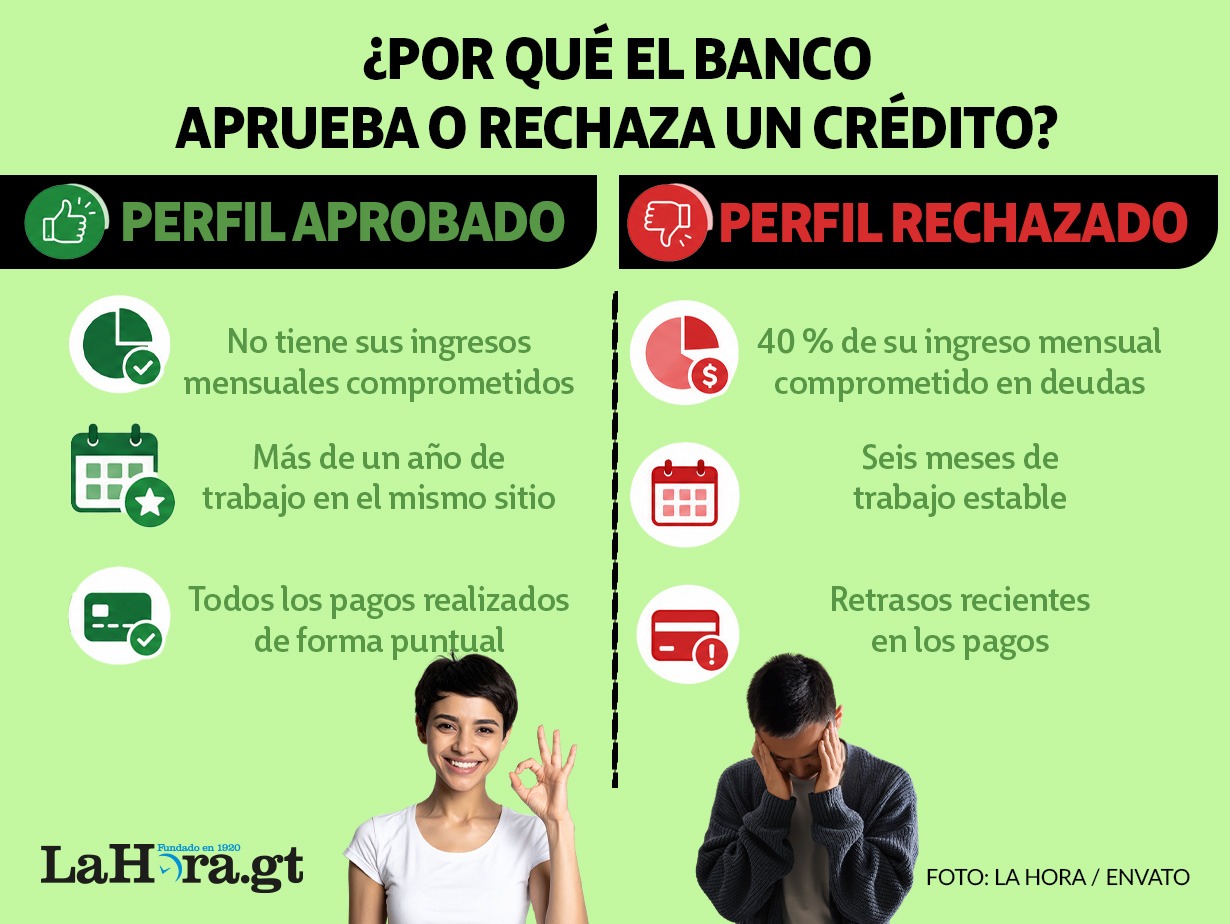

NIVEL DE ENDEUDAMIENTO

Los bancos analizan cuánto del ingreso mensual ya está comprometido en tarjetas de crédito, préstamos personales o extra financiamientos.

Por ejemplo: si una persona gana Q10 mil al mes y ya paga Q4 mil en deudas, más del 40% de su ingreso está comprometido. Esto reduce significativamente su capacidad de asumir una nueva cuota hipotecaria.

Según expertos, el sistema financiero suele considerar saludable que el endeudamiento no supere el 35% de los ingresos.

Antes de pedir un crédito: conoce sus principales tipos, según la SIB

El economista Guillermo Díaz explica que, más allá del tipo de deuda, lo que realmente pesa en la evaluación es el nivel total de endeudamiento y el comportamiento de pago.

“Los bancos cuando evalúan un crédito toman en cuenta lo que se llama la moral de pago, es decir, la confianza o el comportamiento de pago que uno haya tenido, si siempre pagó sus deudas o en algún momento las incumplió”, señala.

Díaz agrega que las entidades financieras también revisan si la persona tiene un récord crediticio afectado por atrasos o incumplimientos previos.

MÁS ALLÁ DEL INGRESO, LA “SALUD FINANCIERA”

De acuerdo con el coach financiero Juan José Castillo, uno de los errores más comunes es asumir que si “los números dan”, el crédito es viable.

“Muchas personas dicen: gano Q20 mil y puedo pagar Q6 mil, pero no toman en cuenta gastos futuros ni cambios en sus ingresos. Las finanzas personales no se trabajan con supuestos”, explica.

Además, advierte que el banco no solo evalúa la situación actual, sino el comportamiento financiero de al menos los últimos tres años, incluyendo puntualidad en pagos y manejo de deudas.

En esa línea, Díaz enfatiza que los bancos se basan principalmente en evidencia documental para comprobar la capacidad financiera del solicitante.

“No pueden documentar bien sus ingresos de manera permanente, no tienen una cuenta bancaria donde se pueda ver mes a mes que les depositaron. Por eso es que los bancos piden mínimo los tres últimos estados de cuenta”, indica.

ESTABILIDAD DE INGRESOS

No se trata únicamente de cuánto se gana, sino de qué tan constante es ese ingreso. Una persona con salario fijo y antigüedad laboral de más de un año suele tener mejor perfil que alguien con ingresos variables sin respaldo formal, incluso si estos son mayores.

En términos prácticos, los bancos buscan ingresos estables, verificables y sostenibles en el tiempo. Estados de cuenta, constancias laborales o registros de negocio son clave para demostrarlo.

Díaz detalla que, en el caso de trabajadores asalariados, generalmente se requiere al menos un año de relación laboral. Mientras que para personas con negocio propio, los bancos suelen pedir hasta tres años de operación.

“Porque la mayoría de emprendimientos no logran sobrevivir los tres años y entonces ya no hay posibilidad de pagar la deuda”, comenta.

Del ingreso al ahorro: cómo planificar tus finanzas y alcanzar tus metas

CUOTA POSIBLE

El análisis central del banco gira en torno a una pregunta: ¿puede esta persona pagar la cuota todos los meses sin poner en riesgo su estabilidad financiera?

Aquí entra la regla práctica: la cuota de vivienda ideal no debería superar entre el 30% y 35% del ingreso mensual.

Ejemplo: si alguien gana Q15 mil, una cuota razonable estaría entre Q4,500 y Q5,250. Sin embargo, esto debe considerar otros gastos como mantenimiento, impuestos (IUSI) y movilidad.

Díaz añade que, debido al alto costo de las cuotas hipotecarias, los bancos suelen evaluar el ingreso familiar y no únicamente el personal.

“En los préstamos de vivienda, como el monto de la cuota mensual es muy alto, se toma en cuenta el ingreso familiar, porque si no, no alcanzaría para cubrir la cuota”, explica.

Asimismo, recuerda que el plazo también influye en el valor de la cuota mensual. En Guatemala, los créditos hipotecarios suelen otorgarse a 20 años, aunque pueden extenderse hasta 25 o 30 años.

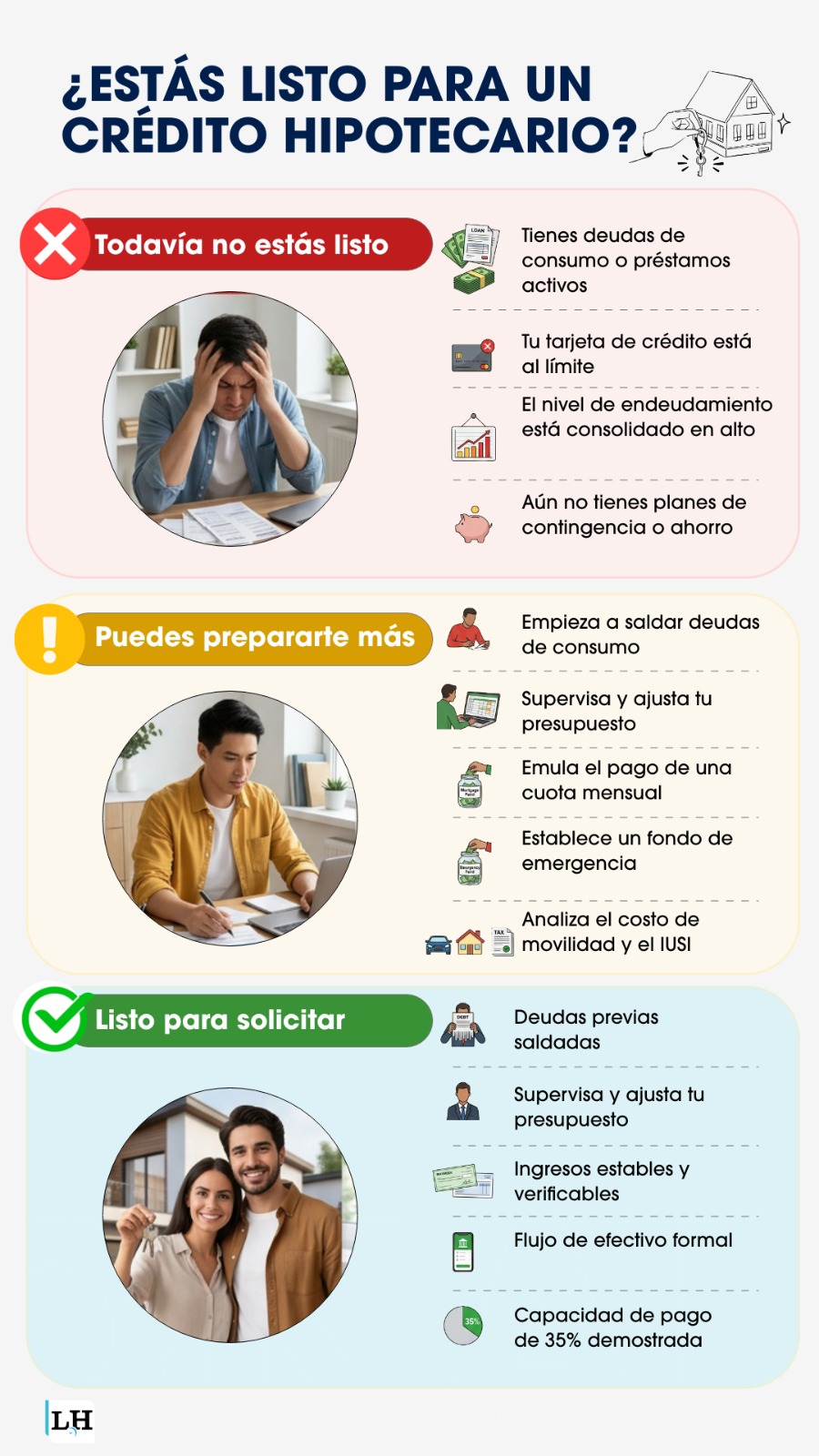

AJUSTES QUE PUEDEN MEJORAR EL PERFIL

Antes de solicitar un crédito hipotecario, hacer pequeños cambios puede tener un impacto importante.

Algunas recomendaciones por parte de Castillo son:

- Reducir o saldar deudas de consumo, principalmente en tarjetas de crédito

- Evitar atrasos en pagos

- Ordenar el flujo de ingresos en cuentas bancarias

- Construir un fondo de emergencia

Una recomendación práctica es “simular” durante varios meses el pago de la cuota: apartar ese dinero como si ya se tuviera el crédito. Esto permite medir si realmente es sostenible.

Díaz también aconseja evitar exagerar ingresos o esconder obligaciones financieras.

“No mentir, no sobredimensionar los ingresos o abultarlos, y declarar todas las deudas que tenga uno”, afirma.

Además, destaca que uno de los pasos más importantes es ahorrar para el enganche de la vivienda, que generalmente oscila entre el 5% y 10% del valor del inmueble.

“Si es una casa de un millón, tendría que tener Q50 mil para dar su pago inicial”, ejemplifica.

PREPARACIÓN, FACTOR QUE HACE LA DIFERENCIA

Aunque el trámite bancario puede resolverse en semanas, la preparación financiera toma más tiempo. Se recomiendan al menos seis meses para ordenar ingresos, ajustar gastos y fortalecer la estabilidad económica.

También es clave conocer el historial crediticio. Este puede consultarse de forma gratuita en la Superintendencia de Bancos (SIB).

Díaz explica que el sistema clasifica a las personas según su comportamiento de pago, siendo la categoría “A” la mejor calificación crediticia.

“Ahí aparece todas las deudas que uno tiene. Los bancos revisan si uno está diciendo o no la verdad en cuanto a las deudas”, señala.

Más allá de cumplir requisitos, hay una señal clara: cuando la persona tiene control sobre sus finanzas y no siente incertidumbre sobre cómo pagará sus compromisos mensuales.

El objetivo, subraya Castillo, no es solo comprar una vivienda, sino hacerlo sin comprometer la estabilidad ni la calidad de vida.

Porque al final, adquirir una casa no debería convertirse en una carga, sino en una decisión que permita construir un futuro financiero sostenible.