Pequeño Contribuyente: Esto se sabe de la nueva normativa que entra en vigor el 9 de abril

El próximo 9 de abril cobrará vigencia el Decreto 31-2024 Ley Marco para la Integración del Sector Productivo Primario y Agropecuario donde se incluyó una reforma a la Ley de Impuesto al Valor Agregado (IVA) donde hay cambios para el Pequeño contribuyente. En específico, se realizaron reformas en los artículos 45, 46 y 50 de la […]

El próximo 9 de abril cobrará vigencia el Decreto 31-2024Ley Marco para la Integración del Sector Productivo Primario y Agropecuario donde se incluyó una reforma a la Ley de Impuesto al Valor Agregado (IVA) donde hay cambios para el Pequeño contribuyente.

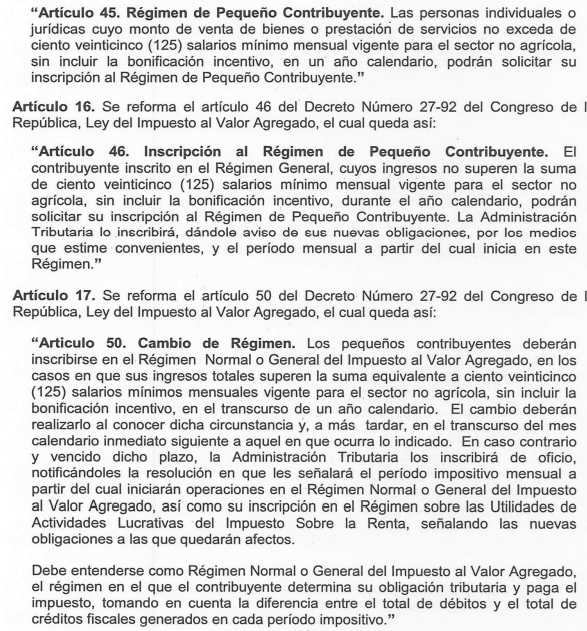

En específico, se realizaron reformas en los artículos 45, 46 y 50 de la Ley del IVA, sobre el régimen del Pequeño contribuyente, su inscripción en la Superintendencia de Administración Tributaria y lo referido al cambio de régimen.

En primer cambio quedó establecido que el techo para mantenerse dentro del régimen del Pequeño contribuyente se amplió de Q150 mil hasta 125 salarios mínimos vigentes para el sector no agrícola, sin la bonificación de Q250.

El salario mensual nominal no agrícola vigente es de Q3,384.60, y 125 salarios equivalen a Q423 mil 075, por lo que el Pequeño contribuyente no deberá superar esa cifra en un año calendario.

En cuanto a la Inscripción al Régimen de Pequeño Contribuyente, la nueva normativa permite que aquellos inscritos en el Régimen General, cuyos ingresos no superen la suma equivalente a 125 salarios mínimo mensual vigente para el sector no agrícola, sin incluir la bonificación incentivo, durante el año calendario, podrán solicitar su inscripción al Régimen de Pequeño Contribuyente.

Se indica que la SAT lo inscribirá, dándole aviso de sus nuevas obligaciones, por los medios que estime convenientes, y el período mensual a partir del cual inicia en este Régimen.

El tercer cambio indica que los pequeños contribuyentes deberán inscribirse en el Régimen Normal o General del Impuesto al Valor Agregado, en los casos en que sus ingresos totales superen la suma equivalente a 125 salarios mínimos mensuales vigente para el sector no agrícola, sin incluir la bonificación incentivo, en el transcurso de un año calendario.

«El cambio deberán realizarlo al conocer dicha circunstancia y, a más tardar, en el transcurso del mes calendario inmediato siguiente a aquel en que ocurra lo indicado. En caso contrario y vencido dicho plazo, la Administración Tributaria los inscribirá de oficio, notificándoles la resolución en que les señalará el período impositivo mensual a partir del cual iniciarán operaciones en el Régimen Normal o General del Impuesto al Valor Agregado», ordena la normativa.

ENTRADA EN VIGOR

Pese a que el 9 de abril caerá miércoles de la semana entrante, aún no se conocen los detalles del reglamento del decreto que cobrará vigencia ese día.

Al consultar a la SAT, el titular interino, Armando Pokus explicó que la redacción del referido reglamento corresponde al Ministerio de Finanzas Públicas.

Al respecto, La Hora solicitó información a la cartera del Tesoro. Esta entidad respondió que el reglamento «lo estamos trabajando y cuando esté listo se informará».

El decreto 31-2024 fue aprobado en el Congreso y posteriormente publicado en el Diario de Centro América el 9 de diciembre, dejando establecido que cuatro meses después cobrará vigencia.

Con este decreto se crea un régimen especial de producción y comercialización del sector agrícola y de artesanías. Así mismo, contiene modificaciones en el Código Tributario, Ley del IVA y a la Ley de alimentación escolar.

Cambio en el Régimen de Pequeño Contribuyente: aquí lo que debe saber