Armonización del DPI con el NIT: 5 puntos claves para no ser víctima de desinformación

Tras una resolución de la Superintendencia de Administración Tributaria (SAT) en la que se anuncia el proceso para la armonización del Número de Identificación Tributario (NIT) con el Código Único de Identificación (CUI) que está impreso en el Documento de Identificación Personal (DPI) han surgido dudas promovidas por desinformación. De acuerdo con algunas publicaciones en […]

Tras una resolución de la Superintendencia de Administración Tributaria (SAT) en la que se anuncia el proceso para la armonización del Número de Identificación Tributario (NIT) con el Código Único de Identificación (CUI) que está impreso en el Documento de Identificación Personal (DPI) han surgido dudas promovidas por desinformación.

De acuerdo con algunas publicaciones en redes sociales, se ha mencionado que con la unificación de los dígitos se estarían creando nuevos impuestos, se violaría el secreto bancario, los jóvenes al cumplir sus 18 años serán obligados a pagar impuestos aunque no tengan ingresos, etc.

Sin embargo, las leyes vigentes contradicen dicha información falsa, además que la SAT ha explicado cómo es el proceso de armonización, el cual no es una disposición actual y no representa gastos al ciudadano.

En cinco puntos se destacan los aspectos más importantes para comprender la armonización del CUI con el NIT para evitar caer en desinformación:

Secreto bancario

Uno de los argumentos de los desinformadores es que la SAT tendría libertad de acceder a la información bancaria/financiera de los ciudadanos. No obstante, la Ley de Bancos y Grupos Financieros mantiene vigente la protección de la confidencialidad de eso.

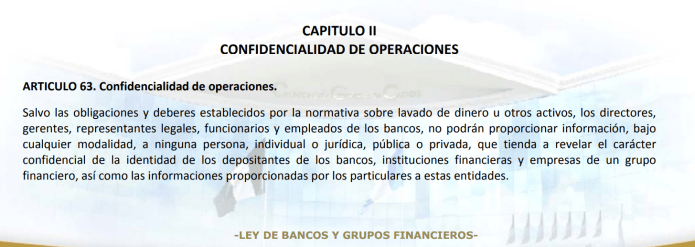

En el artículo 63 de la referida ley se detalla sobre la confidencialidad de las operaciones.

“Salvo las obligaciones y deberes establecidos por la normativa sobre lavado de dinero u otros activos, los directores, gerentes, representantes legales, funcionarios y empleados de los bancos, no podrán proporcionar información, bajo cualquier modalidad, a ninguna persona, individual o jurídica, pública o privada, que tienda a revelar el carácter confidencial de la identidad de los depositantes de los bancos, instituciones financieras y empresas de un grupo financiero, así como las informaciones proporcionadas por los particulares a estas entidades”, reza la normativa.

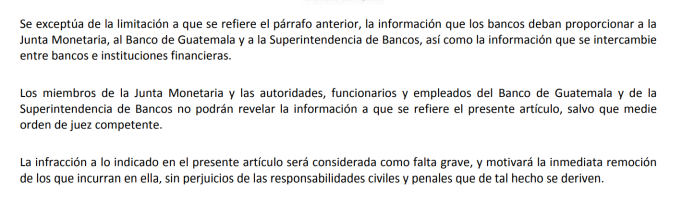

Cabe resaltar que en dicho artículo se hace hincapié en que “los miembros de la Junta Monetaria y las autoridades, funcionarios y empleados del Banco de Guatemala y de la Superintendencia de Bancos no podrán revelar la información a que se refiere el presente artículo, salvo que medie orden de juez competente”.

La mediación ante un juez para que sea revelada información financiera, es la misma ordenanza que se le da a la SAT, solo en casos específicos y justificados.

En el Código Tributario se le permite a la SAT solicitar información financiera bajo una serie de instrucciones.

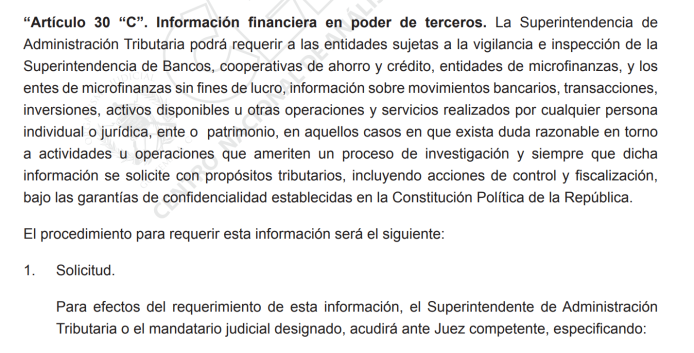

En el artículo 30 “C” sobre Información financiera en poder de terceros se puntualiza que:

“La Superintendencia de Administración Tributaria podrá requerir a las entidades sujetas a la vigilancia e inspección de la Superintendencia de Bancos, cooperativas de ahorro y crédito, entidades de microfinanzas, y los entes de microfinanzas sin fines de lucro, información sobre movimientos bancarios, transacciones, inversiones, activos disponibles u otras operaciones y servicios realizados por cualquier persona individual o jurídica, ente o patrimonio”, indica el artículo.

Asimismo, indica que esto se puede requerir “en aquellos casos en que exista duda razonable en torno a actividades u operaciones que ameriten un proceso de investigación y siempre que dicha información se solicite con propósitos tributarios, incluyendo acciones de control y fiscalización, bajo las garantías de confidencialidad establecidas en la Constitución Política de la República”

Para que la SAT acceda a la información debe solicitarlo ante un juez competente y justificar la razón. Será el juez quien resuelva a favor o en contra de dicha petición.

Además, en numeral 3 del artículo 98 del Código Tributario quedó establecido que entre las atribuciones de la SAT está el “verificar el contenido de las declaraciones e informaciones por los medios y procedimientos legales y técnicos de análisis e investigación que estime convenientes, con el fin de establecer con precisión el hecho generador y el monto del tributo correspondiente. Para este efecto, podrá requerir del sujeto pasivo y de terceros cualquier información complementaria”.

Creación de nuevos impuestos

Otra desinformación que ha estado circulando en las redes sociales es que con la armonización del CUI con el NIT supuestamente se crearán nuevos impuestos, incluso se menciona de nuevos impuestos en cuentas bancarias.

Esto ante la ley no es posible, ya que el único organismo facultado para la creación de tributos es el Congreso de la República y está ordenado en la Carta Magna.

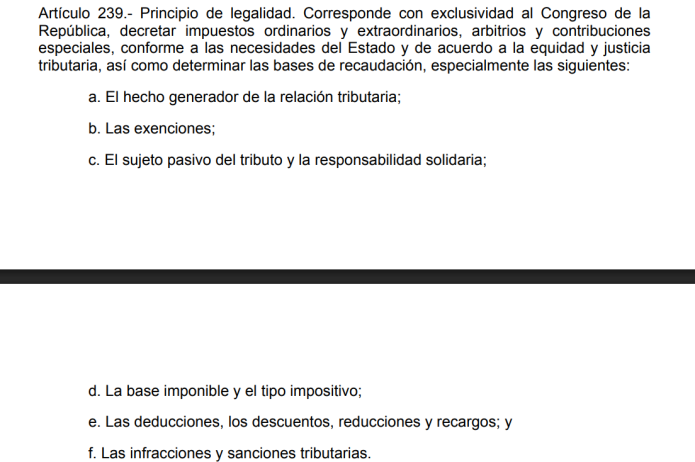

En el artículo 239 de la Constitución de la República quedó establecido el Principio de legalidad.

Prueba de manipulación: «Pushito» de manifestantes es recogido en buses extraurbanos

Se indica que “corresponde con exclusividad al Congreso de la República, decretar impuestos ordinarios y extraordinarios, arbitrios y contribuciones especiales, conforme a las necesidades del Estado y de acuerdo a la equidad y justicia tributaria, así como determinar las bases de recaudación”.

En ese sentido, el Congreso puede establecer leyes tributarias relacionadas con:

- Las exenciones

- El sujeto pasivo del tributo y la responsabilidad solidaria

- La base imponible y el tipo impositivo

- Las deducciones, los descuentos, reducciones y recargos

- Las infracciones y sanciones tributarias

Base legal para la armonización

La armonización de los dígitos del CUI con todos los documentos de los ciudadanos es una ordenanza que quedó establecida en la Ley del Registro Nacional de las Personas (Renap).

El Renap fue creado para la emisión del documento de identidad, DPI, el cual sustituyó a la Cédula de Vecindad. De esa cuenta, se estableció que el número de identificación es el CUI, el cual será el único número para los documentos personales como del Seguro Social, Licencia de Conducir, Pasaporte, identificación traibutaria, etc.

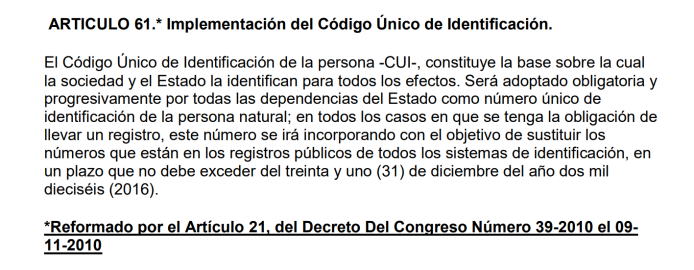

El CUI quedó establecido en el Decreto 90-2005 Ley del Registro Nacional de las Personas, el cual en su artículo 61 ordena sustituir los números que están en los registros públicos de todos los sistemas de identificación por los del CUI.

En 2024 se aprobó una reforma en el Código Tributario la cual establece que al momento de la asignación de los dígitos del NIT se haga de forma simultánea con los dígitos del DPI. Esto quedó contenido en el artículo 19 del Decreto 31-2024.

Posteriormente, con la resolución de la SAT DSI-393-2025, publicada en el Diario de Centro América (DCA) el 17 de marzo se ordena la armonización de los dígitos del NIT con los del CUI de cada individuo.

Trámite interno de la SAT

En la nota SAT explica cómo será la unificación del número del DPI y del NIT se recogen las declaraciones del Intendente de Recaudación, Erick Echeverría, quien aclara que la armonización se trata de un proceso interno en los sistemas de la SAT.

Asimismo, resalta que esto no genera costos en los ciudadanos, ni requiere de alguna gestión.

También recordó que la armonización se viene realizando desde hace unos años, por ello es que en el portal electrónico de SAT se pueden realizar consultas tributarias, ingresando el CUI o el NIT.

Inicio de la armonización del CUI/NIT

A raíz de lo ordenado en la Ley del Renap, la SAT comenzó a diseñar el proceso para la armonización del CUI con el NIT.

De esa cuenta, en el año 2020 la SAT informó de la implementación del Registro Tributario Único (RTU) digital y la generación del NIT en línea, lo cual preparó el camino de la armonización en consonancia a lo estalbecido por la ley del Renap.

Dos años después, la SAT logra la conexión con Renap a través de un convenio de cooperación interinstitucional donde se validan los datos del ciudadano.

El 4 de octubre del 2023, la SAT comienza con la armonización adoptando los primeros 9 dígitos del CUI con el NIT. En noviembre de ese año, el titular del ente recaudador, Marco Livio Díaz Reyes, ofreció una conferencia de prensa para informar de los primeros resultados de dicha armonización que se aplicó a nuevos contribuyentes.

En dicha conferencia de prensa, Díaz Reyes, anunció que en 2025 se proyectaba la armonización de todos los nits de personas individuales.

“Queda todavía pendiente que sean los trece números, esto es un poco más complicado, se necesita que las empresas en sus sistemas, certificadores, los que administran bases de datos y guardan sus sistemas, puedan hacer el traslado a 13 dígitos, eso está planeado para el 2025”, anunció en la conferencia de prensa de noviembre del 2023.

En ese momento hizo el “primer llamado a todas las compañías que operan en Guatemala para que empiecen a modificar su sistema para que los campos que pertenecen al NIT sean de 13 números”.

Desde esa época, Díaz Reyes aclaró que el NIT es requerido para abrir una cuenta bancaria o para conseguir trabajo, sin embargo, no necesariamente se está afiliando a ningún régimen de impuestos.

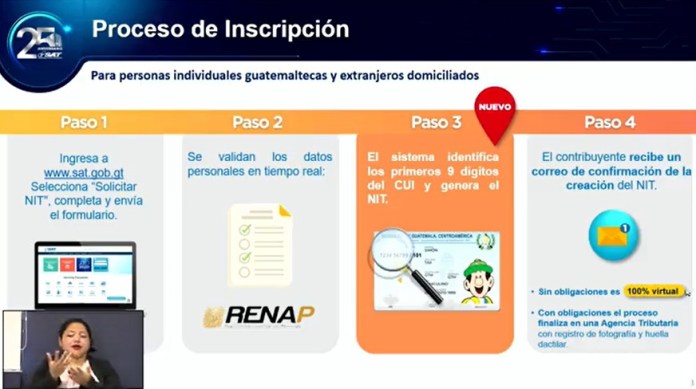

Por ello, explicó que a quienes corresponda la generación del NIT sin obligación se puede hacer en línea en el portal de la SAT. En cambio, quienes necesitan afiliarse a algún régimen de impuestos, el proceso finaliza en una agencia tributaria con el registro de la fotografía y huella dactilar.

✅ Conoce la nueva modalidad para la emisión del Número de Identificación Tributaria #NIT

Aquí los detalles ⬇️ pic.twitter.com/FwREIlyei5

— SAT Guatemala (@SATGT) November 16, 2023